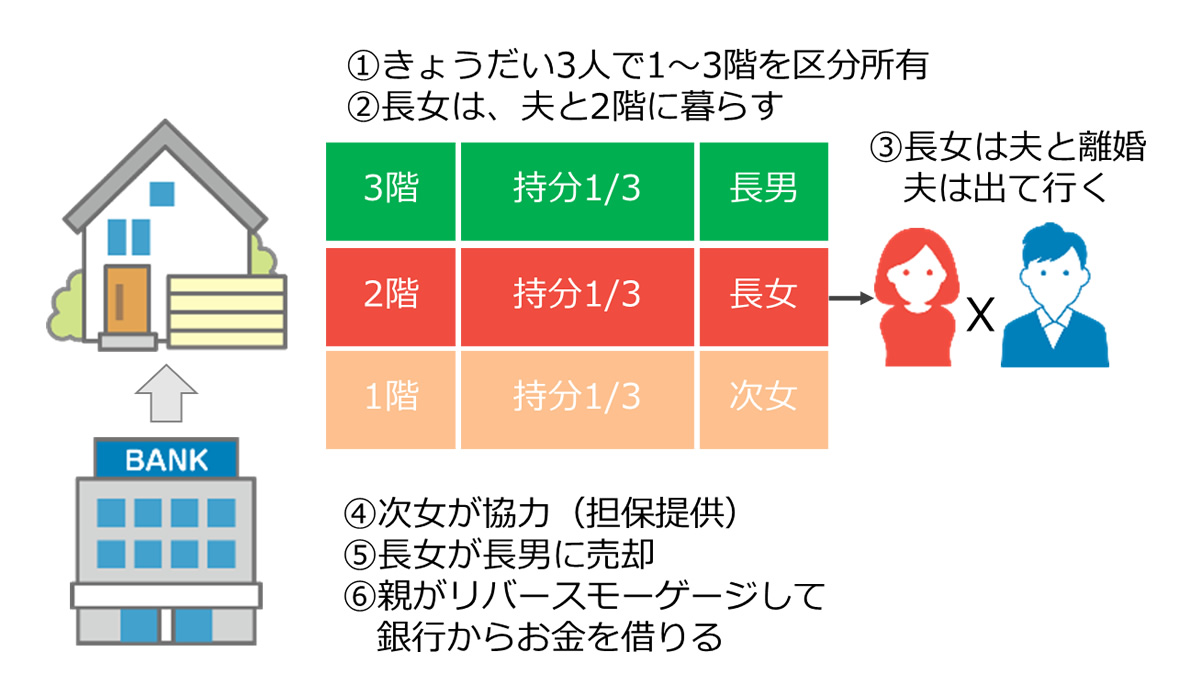

3階建てでそれぞれ1階毎の区分所有となっており、そのうち一つの階の所有者である夫婦が離婚した

3階建ての建物は、一般的には、全体で一人の所有者、もしくは夫婦で共有、というような登記になっています。区分所有というのは、マンションのように、1部屋1部屋登記名義人が異なることを言います。

ただ、たまに、3階建ての建物で、1階が長男、2階が長女、3階が次女、というように登記名義が分かれていることがあります。これは兄弟で上手に資産を分けたように見えますが、この登記方法は後々トラブルを引き起こしやすい登記方法です。

マンションであれば1部屋1部屋を売却することができますが、上記のような建物は1階だけを売却する、ということが事実上できないことが大きな問題です。管理のルールも決まっておらず、身内だけが分けて所有している建物の一部を買いたいというような人はめったに見つからないでしょう。

解決策としては、他の階のきょうだいに購入してもらうというのが一番よさそうです。全くの他人に売却するのは難しいですが、他の階のきょうだいであれば当事者ですので、売却しやすいでしょう。

しかし、そこで課題となるのは資金です。

他の階のきょうだいがお金持ちで、現金で買ってくれれば良いのですが、このような登記の状態ですと、住宅ローンを組むのが難しくなります。そこで、不動産担保ローンという名前のローンを利用したりすることになりますが、とにかく金利が高い。誰か身内にお金を借りて清算する方がまだいいと思われます。

一つの手段としてご紹介したいのは、リバースモーゲージという方法です。

これは、一定の年齢以上の方が、自分が所有している不動産を担保に、自分が生きている間に必要となるお金を借りることができる融資制度です。海外では昔からありましたが、日本で浸透してきたのは最近です。

リバースモーゲージの手順

①金融機関への打診

都市銀行や、信金などでも、最近ではリバースモーゲージの仕組みを持っていますので、直接、もしくは不動産会社などを通じて相談してみてください。

②価格評価

取引する階の不動産の評価を、不動産会社などに依頼し、買い手となるきょうだいなどと相談して売買金額を決定します。

③他の階の所有者への同意

これも若干ハードルが高いですが、今回の売買に直接関係のない階の所有者の同意も必要です。その関係のない階にも、銀行の抵当権を設定し、万が一返済できなくなった場合、もしくは借入者が亡くなった場合には、全体を売却して返済してもらうという確約が取れないと、銀行側が融資しないためです。

借入者が亡くなっても、不動産売却以外の方法で、借り入れが全額返済できれば問題はありません。将来のことまで、全部の階の所有者間でよく相談してから進める必要があります。

④売買完了

ローンがスタートしますが、借り手が亡くなるまで、利子払いのみでお金を借りられます。リバースモーゲージは、金利は高いですが、月々の支払金額は通常のローンよりも低いため、老後の生活資金捻出の方法としては優れています。今回ご紹介したケースでは、使用用途が一般とは若干異なりますが、リバースモーゲージは利用用途が問われないことが、便利な融資システムです。

とにかく不動産の「共有」という形は様々なトラブルを引き起こしますが、最近はこのリバースモーゲージのように、今迄に無かった仕組みも生まれ、対処法には幅が出てきていると思います。複数の不動産会社などに相談し、自分の状況に合ったベストの解決方法を探しましょう。