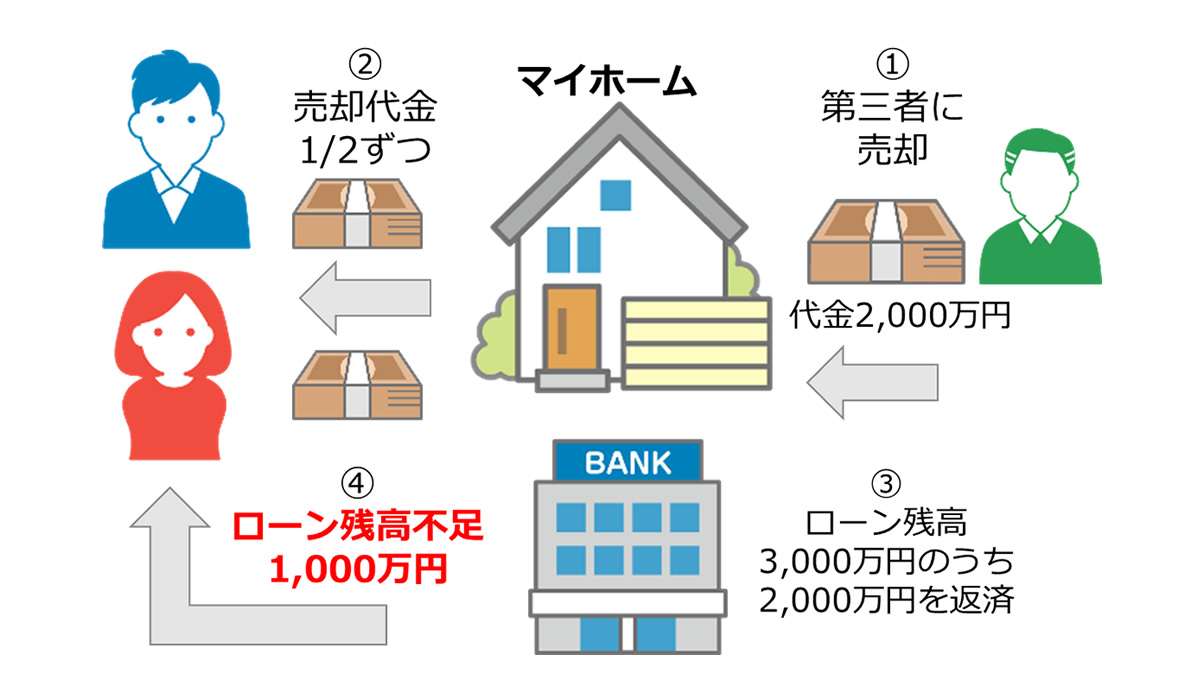

売却することは夫婦間で合意したが、住宅ローンの残高以上の金額で売却できない、ということもあり得ます。昭和の終わりからから平成10年くらいまでは、現在よりも不動産価格が高かったので、この時期に不動産を購入した方の多くは、このような問題に直面しがちです。

このケースの場合、売却金額とローン残高の差額、それに加えて不動産売却に必要な測量費用、仲介手数料などの諸経費を、現金で用意する必要があります。売却するためにお金を出さなければいけないとは・・・しかし現実なので仕方ありません。

売却するためのお金が準備できず、月々のローンの支払いも出来なくなると、いずれ差し押さえがついて競売になります。ただ、その間に任意売却といって、ローン残高よりも低い金額で売却し、残りのローンはその後分割払いにしてもらう、という方法があります。いきなり出ていかなければならなくなるわけではないので、落ち着いて不動産会社や司法書士、弁護士に相談しましょう。

もし身内にローンを肩代わりできるような人がいれば、お金を借りたり、代わりにその人たちに購入してもらう、という方法もあります。いずれにしても、放置すると問題が大きくなりますので、早めに誰かに相談し、方向性を決める必要があります。

任意売却の代表的な手順

①不動産会社や弁護士への依頼

任意売却とは、ローン残高よりも低い金額で不動産を売却しても、抵当権を消してもらうことを金融機関に同意してもらい、残りの差額は担保となる不動産無しでその後返済を続けていく手続きのことを言います。競売よりも高い金額で売却できることが多いため、銀行も回収できるお金が大きくなり、双方にメリットがある方法です。任意売却の場合にはほぼ間違いなく第3者の手助けが必要です。

金融機関も簡単には任意売却を認めてくれないケースが多いため、信頼できる不動産会社や弁護士に依頼する必要があります。世の中には任意売却を専門に扱う不動産会社もありますので、いくつかの会社に相談して、依頼先を決めましょう。

②不動産評価と金融機関との交渉

不動産会社の評価を基に、金融機関と任意売却について交渉を行います。金融機関もできる限り返済してもらいたいわけですから、簡単には低い金額での売却は認めてくれません。また、売却後の引っ越し費用、引っ越し先の敷金、礼金などを確保できるかなど、売り手としても切実な問題が発生します。交渉に慣れており、手続きがスムーズな相手に依頼しないと、途中で問題が起こりやすいです。

③販売期間中

販売中は通常の不動産売却と同じように、購入希望者が見学しに来たりするようになります。室内をきれいに整え、見学者に良い印象が与えられるように心がけましょう。任意売却の場合、室内を散らかしたまま来客に望む方がいらっしゃいますが、より売却金額を下げ、成約までの期間を長期化させるだけですので、注意が必要です。

④売買契約締結

買手が決まりましたら、通常の売却と同じように売買契約を締結します。多くの場合、買い手から受け取る手付金は、不動産会社が一旦預かります。

契約締結後は引っ越し先を探したり、少し忙しくなります。

⑤代金清算

売買代金を清算し、取引が完了すると、ローン残高と不動産売却金額の差額について、支払いが始まります。金融機関によっては、この差額の支払い方、月々の支払額などについて相談に乗ってくれることもありますので、不動産会社や弁護士を通じて、支払い方法の希望を金融機関に伝えるようにしましょう。

まとめ

離婚と合わせてローン支払い難も抱えると、精神的なダメージが大きく慌ててしまうかもしれません。しかしこうなったらなるようにしかならず、しっかり信頼できる人を通じて問題を解決し、次の人生の出発に向かって進みましょう。

解決できない問題はありませんので、慌てず、ただし早く対処することが大切だと思います。